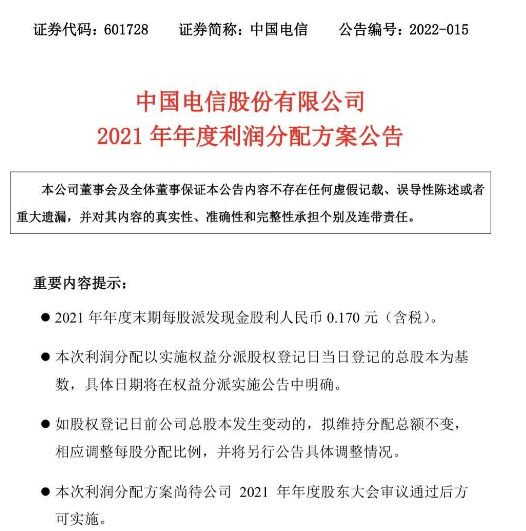

(资料图)

(资料图)

春风动力发布业绩预告,预计2022年全年盈利6.6亿元至7.4亿元,同比上年增60.38%至79.82%。

公告中解释本次业绩变动的原因为:

(一)主营业务影响1、报告期内,公司稳健推进全球化布局,积极拓展新市场,扩大产品市场份额,规模效益进一步增强;持续优化产品结构,高附加值产品销售占比稳步提升,同时强化生产效率和成本管理,挖潜降耗,综合成本水平下降,实现了销售及利润的稳步增长。2、公司外销产品以美元结算为主,受美元兑人民币汇率升值影响,本报告期产生汇兑收益,而上年同期为汇兑损失,叠加国际海运费回落明显,公司利润得到进一步释放。(二)非经常性损益的影响公司本次业绩预增非经常性损益影响金额约-9,398.86万元,主要是本期理财收益、远期外汇锁汇、收到政府补助等事项所致。

春风动力2022三季报显示,公司主营收入86.29亿元,同比上升51.71%;归母净利润5.7亿元,同比上升78.2%;扣非净利润6.95亿元,同比上升134.99%;其中2022年第三季度,公司单季度主营收入37.26亿元,同比上升79.01%;单季度归母净利润2.65亿元,同比上升167.39%;单季度扣非净利润3.61亿元,同比上升307.87%;负债率55.74%,投资收益-9572.27万元,财务费用-3.98亿元,毛利率23.61%。

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为186.0。近3个月融资净流出1139.09万,融资余额减少;融券净流出552.25万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,春风动力(603129)行业内竞争力的护城河良好,盈利能力一般,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)